【线上直播】2020年无机粉体改性及在塑料中的应用技术培训”

【6月10-12日】七位行业名师,齐聚直播间

【培训对象】

粉体加工企业人员;母料、改性塑料企业人员;改性助剂、塑料加工助剂企业人员;相关装备企业人员;科研院所相关人员等。

【培训内容】

粉体改性技术;粉体在色母粒、薄膜、阻燃塑料及高填充改性塑料中的应用技术等。

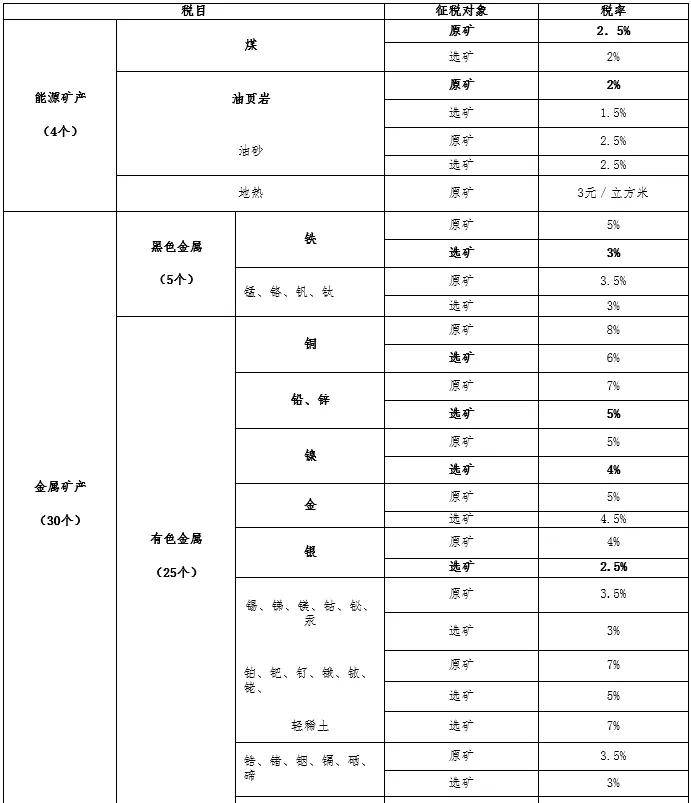

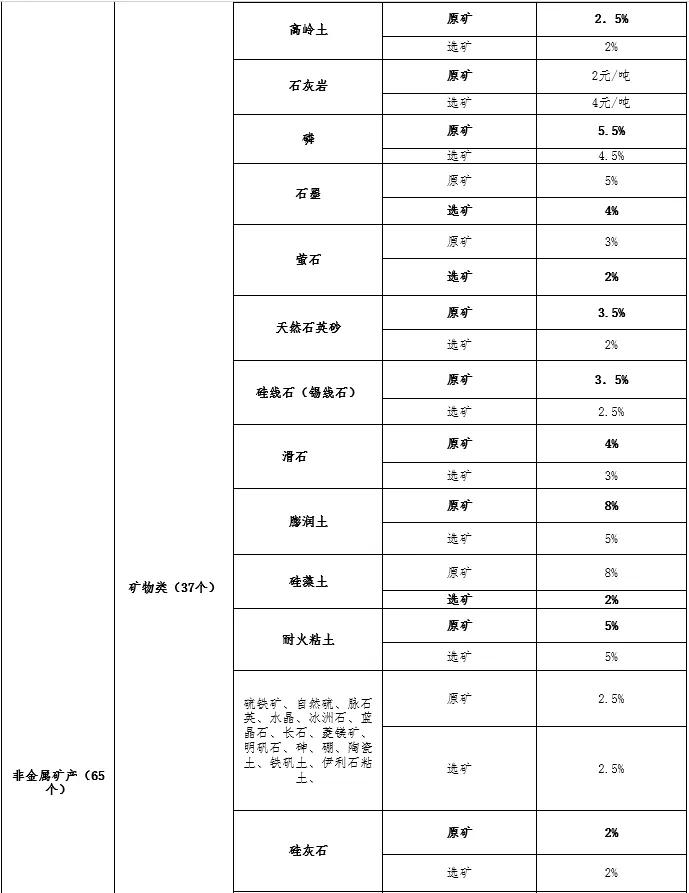

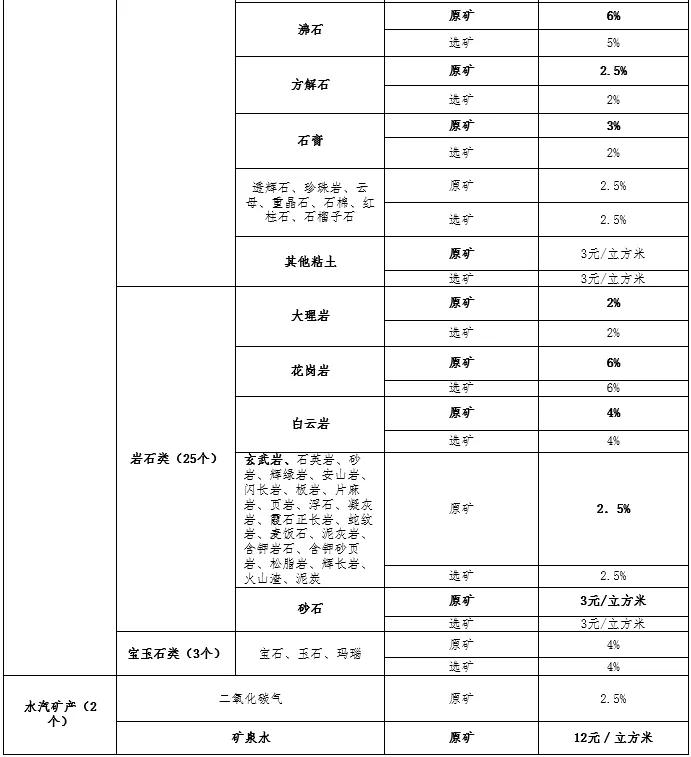

吉林省财政厅关于公开征求《吉林省资源税法实施授权事项(征求意见稿)》意见的通知

按照资源税立法要求,吉林省财政厅、国家税务总局吉林省税务局、吉林省自然资源厅共同起草了《关于征求吉林省资源税法实施授权事项(征求意见稿)》,拟定了我省资源税适用税率和减免税办法,现公开征求公众意见。如有修改意见或建议,请于公布之日起5日内通过电子邮件、传真、信函等形式反馈至吉林省财政厅税政关税处。

编辑

附件2:吉林省资源税特定情形减免具体办法

第一条 为加强和规范资源税减免税管理,根据《中华人民共和国资源税法》第七条规定,结合我省实际,制定本办法。

第二条 有下列特定情形之一的,给予免征或者减征资源税:

(一)开采或者生产应税产品过程中,因意外事故或者自然灾害等原因遭受重大损失的,免征资源税。

(二)开采共伴生矿,共伴生矿与主矿产品销售额分开核算的,对共伴生矿按其应纳税额的50%征收资源税。

(三)开采低品位矿,免征资源税。

(四)开采尾矿,免征资源税。

第三条 符合本办法第二条第一款情形的,由主管税务机关核准。

意外事故或自然灾害的具体情形以及重大损失标准由县级以上人民政府主管部门根据权限认定。

第四条 符合本办法第二条第二款至第四款规定减免税情形的,由纳税人申报享受各项优惠政策,相关资料留存备查。

第五条 税务机关与自然资源、水利等部门应当建立工作配合机制。根据工作需要,主管税务机关可请当地自然资源主管部门提供共伴生矿、低品位矿、尾矿等应税矿产品的认定情况以及与减免税相关的其他信息,自然资源主管部门应予以协助支持。

第六条 本办法自2020年9月1日起执行。《吉林省地方税务局关于明确资源税有关业务问题的通知》(吉地税发[2017]60号)同时废止。

免责声明:矿库网文章内容来源于网络,为了传递信息,我们转载部分内容,尊重原作者的版权。所有转载文章仅用于学习和交流之目的,并非商业用途。如有侵权,请及时联系我们删除。感谢您的理解与支持。